スーパーやコンビニ、雑貨店などでお酒を販売するには「免許」が必要です。

この記事では、栃木県でお酒の販売を始めたい方に向けて、「一般酒類小売業免許」を取得するための主な要件を中心に、販売管理者の設置や登録免許税などの関連するポイントについても簡単に解説していきます。

目次

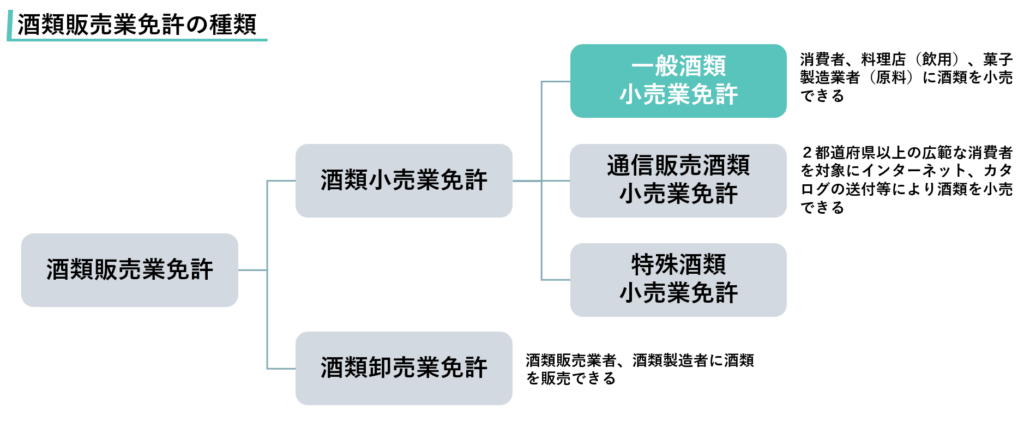

お酒の販売に必要な免許

酒類を販売する場合、販売先に応じて「小売業免許」と「卸売業免許」の取得が必要になります。

「酒類卸売業免許」: 他の酒類販売業者に販売できる免許

酒類小売業免許は、「一般酒類小売業免許」「通信販売酒類小売業免許」「特殊酒類小売業免許」の3つに分類されます。

今回解説する、消費者や飲食店、お菓子などの製造業者(酒類を原料として使う場合)に対して、原則すべての品目の酒類を継続して販売できる免許が「一般酒類小売業免許」です。

一般酒類小売業免許を取得するための4つの要件

一般酒類小売業免許を受けるには、申請者やその法定代理人、申請法人の役員、申請販売場の支配人、そして申請販売場自体が免許要件を満たす必要があります。

要件は「人」「場所」「経営基礎」「需給調整」の4つに分類されます。ここでは、それぞれの要件についてご紹介します。

1.人に関する要件

- 酒類免許や許可が取り消されていないこと。

- 申請前2年以内に滞納処分を受けたり、罰金刑や通告処分を受けた日から3年経過していること。

- 未成年者飲酒禁止法、風営法など、過去の法令違反により罰金刑を受けたことがないこと。受けた場合は3年を経過していること。

2.場所に関する要件

- 酒類の製造場や既に免許を受けた他の販売場、酒場・旅館・料理店などと同じ場所ではないこと(状況により認められることもあります)

- 販売場での営業が、他の事業と明確に区分されていること(区画の独立性、専属の販売従事者がいること、代金の決済方法が独立していること など)

3.経営の基礎に関する要件

- 現在、国税や地方税の滞納していないこと

- 1年以内に銀行取引停止処分を受けていないこと

- 決算で繰越損失が資本等の額を上回っていないこと

- 直近3事業年度連続で、当期純損失が資本等の額の20%を超えていないこと

- 酒税関連の法令違反がない、販売場が法令等に違反していないこと

- 経験その他から判断し、適正に酒類の通信販売を行うための十分な知識、経営能力及び販売の応力を有すること(原則、3年以上の経験が求められる)

- 酒類を継続販売するための資金や設備が整っていること

4.需給調整に関する要件

- 販売先が構成員のみに特定される法人・団体でないこと

- 酒場、旅館、料理店等酒類を取り扱う接客業者でないこと(店舗の区分けや管理方法によっては認められることがあります)

以上の4つの要件を満たさなければ、免許を取ることはできません。

免許の取得後は、酒類の販売が適正に行われるよう、販売場ごとに「酒類販売管理者」を選任することが求められます。

酒類販売管理者の選任義務

酒類小売業者は、販売場ごとに1人以上の「酒類販売管理者」を選任し、販売を開始する前までに所轄税務署長に届け出る必要があります。選任しなかった場合は、50万円以下の罰金に処されることがあります。

酒類販売管理者の役割

- 従業員が法令に則って酒類を適正に販売できるよう助言・指導を行う

- 3年ごとに「酒類販売管理研修」を受講

酒類販売管理者に選任できる者

- 酒類の販売業務に従事する者

- 過去3年以内に酒類販売管理研修を受講している

- 未成年や法令違反者でない

- 認知・判断・意思疎通を適切に行うことができる

- 引き続き6か月以上雇用が続く見込まれる

- 他の販売場で酒類販売管理者に選任されていない

酒類販売管理研修の実施団体等については、国税庁のホームページで確認いただけます。

通信販売酒類小売業免許との違い

今回解説している「一般酒類小売業免許」は、店頭販売等で消費者や酒類を取り扱う飲食店などの接客業者に対して全ての品目の酒類を小売することができる免許です。一方で「通信販売酒類小売業免許」は、販売方法や扱うことのできる酒類に制限があります。ここでは、主な違いを簡単に確認しておきましょう。

通信販売酒類小売業免許の販売方法

「通信販売酒類小売業免許」は、インターネットやカタログなどを利用して、2都道府県以上の広範な地域の消費者を対象に酒類を販売する場合に必要な免許です。

例えば、栃木県の事業者が全国の消費者を対象に酒類の通信販売をする場合に必要になります。

・店頭でカタログの注文を受ける

・インターネットで決済した酒類を店頭で引き渡す

・免許の範囲内(同一都道府県など)の消費者に限定して通信販売を行う

※注意:通信販売酒類小売業免許のみをお持ちの場合は、これらの方法で販売することはできません。

取り扱うことのできる酒類の違い

通信販売酒類小売業免許は、酒税の保全の観点から、酒類の需給の均衡を維持するため、販売できる酒類に制限があります。

具体的には、国産酒類を取り扱う場合、前会計年度の品目ごとの課税移出数量が全て3,000キロリットル未満の酒類製造者の酒類に限られます。

つまり、国内大手メーカーが製造するお酒については取り扱うことはできません。

なお、輸入酒類についてはこの制限はありません。

酒類製造者の事業所(酒蔵)から1年間に出荷された酒類の数量

登録免許税の納付

免許を受けるには、登録免許税の納付が必要です。

税務署から「酒類販売業免許に伴う登録免許税の納付通知書」が送付されますので、税務署又は金融機関などで3万円(免許1件あたり)を納付します。

すでに酒類小売業免許をお持ちの方が、同じ場所で別の酒類小売業免許を申請する場合は、「条件の緩和手続き」となり、登録免許税の納付は不要です。

例:一般酒類小売業免許を取得している事業者が、同一店舗で「通信販売酒類小売業免許」を取得する場合。

無免許営業の罰則

販売業免許を受けずに酒類を販売すると、酒税法の規定により、1年以下の懲役又は50万円以下の罰金が科されることがあります。また、申請時に虚偽の記載や不正な行為があった場合など、一定の条件に該当すると、販売業免許が取り消されることもあります。

酒類小売業免許の取得は、はじめての方にとって複雑に感じるかもしれません。まずは免許取得の第一歩として、今回解説した、免許要件や販売管理者の設置、登録免許税の納付など、基本的なポイントを押さえておくと安心です。