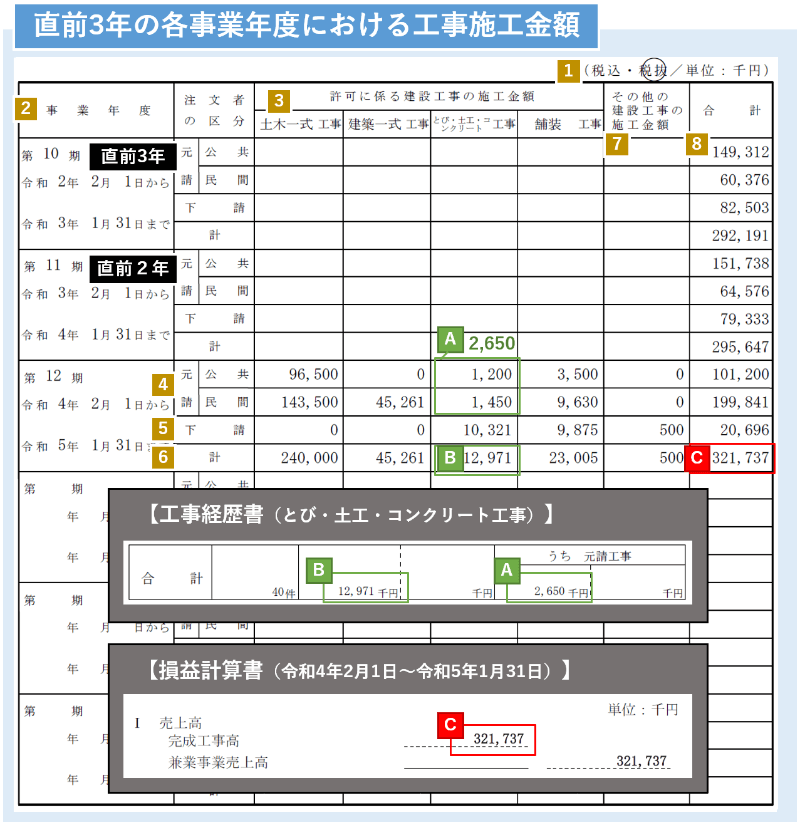

直前3年の各事業年度における工事施工金額は、「更新」以外の申請には提出が必用な書類です。

その他の提出書類の、工事経歴書や損益計算書と数字が一致しなければならない箇所もありますので、ルールを理解して作成しないと再提出になってしまいます。

ここでは、栃木県の手引をもとに解説していますので、他の都道府県へ申請される方は、各自治体の手引を参照ください。

目次

直前3年の各事業年度における工事施工金額

許可申請または届出をする直前3年間の各事業年度の工事施工金額を、許可を受けようとする(受けている)建設工事ごとに記入していきます。

サンプルを見ながら、記入方法を確認していきましょう。

記入方法

金額は、千円未満を切り捨てて記入します。

例えば、115,200円なら、115と記入します。

なお、栃木県では、直前2年、3年については合計欄のみ記入すれば良いことになっています。

「1」税込・税抜

記入する施工金額が税込か税抜か該当するものに○を付けます。

経営事項審査を申請する場合は、「税抜」で作成する必用がありますが、それ以外の場合は、決算書に合わせるのが一般的です。

「2」事業年度

許可申請または届出をする直前の決算期から起算して過去3年間の事業年度(3期分)を記入します。

許可申請日(届出日):令和5年3月3日の場合。

直前の決算期は「令和5年1月31日」です。ここから起算した過去3年間の事業年度を記入します。

10期(令和2年2月1日~令和3年1月31日)

11期(令和3年2月1日~令和4年1月31日)

12期(令和4年2月1日~令和5年1月31日)

「3」許可に係る建設工事の施工金額

許可を受けようとする(受けている)建設工事の種類ごとの請負代金の額を千円単位(千円未満は切り捨て)で記入します。

複数の許可がある場合は、手引の「建設工事の種類の例示」の順に記入します。

「4」元請

元請とは、建設工事の最初の注文者(発注者)から請け負ったものをいいます。

発注者が官公庁の場合は「公共」に、それ以外のものを「民間」の欄に記入します。

なお、直前年度の種類ごとの元請の計は、工事経歴書の合計欄の「うち元請工事」の額と一致していなければなりません。

「5」下請

下請は、他の建設業者から請け負ったものをいいます。

「6」計

元請と下請の合計を記入します。

なお、直前年度の種類ごとの計は、工事経歴書の合計欄の「請負代金の額の合計」と一致していなければなりません。

「7」その他の建設工事の施工金額

ここには、許可を有していない建設工事の施工金額を記入します。

「8」合計

前述のとおり、栃木県では直前2年、3年についてはこの欄にのみ記入すれば良いです。

直前年度については、元請・下請・計のそれぞれに記入が必要です。

「補足」

「許可に係る建設工事の施工金額」に記載する建設工事の種類が5業種以上になるため、用紙が2枚以上になる場合は、「その他の建設工事の施工金額」と「合計」の欄は、最終ページにのみ記載してください。各ページに記入する必用はありません。

まとめ

直前3年の各事業年度における工事施工金額は、工事経歴書のように細かなルールがあるわけではありませんが、最終的に、工事経歴書の合計欄や損益計算書の完成工事高と金額が一致していなければなりません。

作成後は、今回解説した「A・B・C」の金額が一致しているかを忘れずに確認するようにしてください。